Derecho Sanitario

La AEPD autoriza la publicación de los pagos de la industria farmacéutica a los profesionales sanitarios sin su consentimiento: análisis de implicaciones en privacidad, fiscalidad e incompatibilidades

The national data protection authority from spain authorizes the publication of transfers of value from pharmaceutical companies to healthcare professionals without their authorization: analysis of implications in privacy, tax and incompatibilities law

Actual. Med. 2017; 102: (800): 47-51 DOI: 10.15568/am.2017.800.ds01

Enviado: 12-04-2017

Revisado: 20-04-2017

Aceptado: 30-04-2017

RESUMEN

Objetivo. Abordar las implicaciones legales que se derivan de la publicación individualizada de las transferencias de valor efectuada por los laboratorios a los profesionales sanitarios, detallando las consecuencias negativas que puede acarrear para el derecho a la protección de la salud de los pacientes, motivado por el riesgo que conlleva para la supervivencia de la colaboración entre la industria farmacéutica y los profesionales sanitarios.

Método. Análisis de la normativa aplicable en materia fiscal, de privacidad, y en cuanto al régimen de incompatibilidades, los informes y dictámenes emitidos sobre la cuestión, y los pronunciamientos de los sectores implicados, tanto la industria farmacéutica como el colectivo médico y la administración.

Resultados. Del estudio realizado se concluye que la publicación individualizada de las transferencias de valor efectuada por los laboratorios a los profesionales sanitarios puede conllevar un incumplimiento de la normativa en materia de privacidad y ser contraria al espíritu del Reglamento Europeo que entra en vigor en 2018. Supone además una contradicción con el régimen de incompatibilidades del ordenamiento jurídico. Por último, el control tributario que se pretende llevar a cabo usando dicha información no es conforme a nuestro derecho, al ampliar una sujeción tributaria por una vía distinta a la promulgación de una Ley.

Conclusión. Urge una armonización normativa que acabe con la incertidumbre sembrada con la publicación de las transferencias de valor, y que impida que se ponga en peligro la supervivencia de la histórica y necesaria colaboración entre la industria farmacéutica y los profesionales sanitarios, pilar fundamental en el que se asienta el desarrollo y la investigación imprescindibles para garantizar el derecho a la protección de la salud.

Palabras clave: Protección de datos; Industria farmacéutica; profesionales sanitarios; transferencias de valor; fiscalidad; congresos; incompatibilidades.

ABSTRACT

Objective. To adress the legal implications related to the individual publication of transfers of value from Pharmaceutical Companies to Healthcare professionals, detailing the negative consequences that may result for the right to health protection, motivated by the risk that leads to the survival of collaboration between the pharmaceutical industry and healthcare professionals.

Method. Analysis of the regulations applicable in fiscal, privacy Law and Law of incompatibilities, reports and opinions issued on the matter, and statements of the sectors involved, both the pharmaceutical industry as well as the medical professionals and the Government.

Results. The study concludes that the individual publication of transfers of value from Pharmaceutical Companies to Healthcare professionals can lead to a breach of the rules on privacy and to be contrary to the spirit of the European Regulation that comes into force in 2018. It also supposes a contradiction with the legal frame of incompatibilities. Finally, the tax control that is intended to be carried out using such information is not in accordance with our Law, by extending a tax duty through a different route to the adoption of a Law.

Conclusion. There is a need for a harmonization of legislation that finish the uncertainty arising from the publication of publication of transfers of value and to prevent the survival of the historic and necessary collaboration between the pharmaceutical industry and health professionals, which is a fundamental pillar which establishes the development and the essential research to guarantee the right to health protection.

Keywords: Data protection; pharmaceutical industry; healthcare professionals; transfers of value; tax; congress; incompatibilities.

Leer Artículo Completo

“O aclaramos rápido ese tema, o nos vamos a encontrar con que va a colapsar un sistema de formación continuada de éxito, que ha permitido que la medicina española esté a un nivel comparable al resto”.

Esta frase la ha pronunciado José Luis Andreu, Presidente de la Sociedad Española de Reumatología, e ilustra a la perfección la situación en la que se encuentra el tradicional sistema colaborativo de formación entre industria farmacéutica y profesionales sanitarios, tras la aprobación de la modificación del Código de Buenas Prácticas de la industria, que supone la publicación individualizada de las trasferencias de valor realizadas a los profesionales. La incertidumbre sobre el modo en que la publicación de estos datos puede afectar a los médicos fundamentalmente desde un punto de vista fiscal (si tendrán que tributar por los costes del patrocinio de su formación e investigación) y de compatibilidades profesionales (si pueden ser sancionados por incurrir en incompatibilidad) es lo que tiene en vilo al sector, y cuya regulación aplicable y sus posibles interpretaciones vamos a intentar aclarar en este artículo.

En primer lugar, procedemos a explicar el objeto de las publicaciones: se conoce como transferencia de valor al soporte económico que la industria farmacéutica aporta mediante donaciones y patrocinios para actividades formativas, de investigación, desarrollo e innovación en ámbito sanitario que realizan los profesionales y organizaciones sanitarias, y que resultan imprescindibles para seguir mejorando los tratamientos médicos y la salud de las personas. Engloban los tradicionales congresos, charlas y actividades que organizan y costean las compañías farmacéuticas y a las que asisten los profesionales sanitarios.

IMPLICACIONES EN PRIVACIDAD

El Código de divulgación de la EFPIA (European Federation of Pharmaceutical Industries and Associations) obligaba a todas las empresas miembros a dar esta información sobre las transferencias de valor de forma agregada y anónima, salvo que hubieran obtenido el consentimiento previo del profesional sanitario, en cuyo caso sí podrían proceder a la publicación individual de sus transferencias de valor.

En España, la Asociación Nacional Empresarial de la Industria Farmacéutica (Farmaindustria) elevó a la Agencia Española de Protección de Datos (AEPD) una consulta relativa a la procedencia de publicar en sus sitios web estas transferencias de valor, con los nombres y apellidos de cada beneficiario, pero sin recabar su consentimiento, contenido que incluía en su propuesta de modificación del Código de Buenas Prácticas, con el fin de aumentar la transparencia.

La Agencia se planteaba aquí la procedencia o no de aplicar el art. 7 de la Directiva 95/46/ CE, que señala que, para tratar datos sin consentimiento del afectado, se requiere que sea “necesario para la satisfacción del interés legítimo perseguido por el responsable del tratamiento o por el tercero o terceros a los que se comuniquen los datos, siempre que no prevalezca sobre el interés o los derechos y libertades fundamentales del interesado”. Este artículo, según la célebre sentencia del Tribunal de Justicia de la Unión Europea del 24 de noviembre de 2011, proclama que el artículo 7 f) es de aplicación directa en el ordenamiento nacional.

![]()

Por tanto, a la AEPD le tocaba analizar la ponderación entre el interés legítimo perseguido por el Responsable del fichero (industria farmacéutica) y terceros (público en general, pacientes) a los que se comuniquen los datos, frente al derecho a la intimidad del interesado (profesional sanitario), que incluye su derecho a la protección de datos. El informe, sin embargo, no tiene en cuenta en esta ponderación otros derechos como los relativos a la formación, desarrollo profesional o a la investigación.

En cuanto al interés legítimo, Farmaindustria argüía que la finalidad perseguida por la modificación del Código de Buenas Prácticas era “garantizar el adecuado conocimiento por la generalidad, y en particular por los pacientes de un determinado profesional sanitario, que la actuación del mismo no se encuentra mediatizada en modo alguno como consecuencia de la intervención de los laboratorios asociados a la consultante”, para poner de manifiesto “la integridad e independencia de dichos profesionales al realizar una determinada prescripción, dispensación y administración de los medicamentos”.

Esta argumentación encuentra su amparo en el Real Decreto Legislativo 1/2015, de 24 de julio (Ley de garantías y uso racional de los medicamentos y productos sanitarios), que señala el deber de publicar las transferencias de valor, si bien es cierto que no especifica en ningún momento la obligatoriedad de que este sistema sea individualizado.

Una vez puesto sobre la mesa el interés legítimo perseguido, hay que valorar si éste prevalece sobre el derecho a la intimidad del profesional cuya información aparecería publicada.

En la consulta a la Agencia, Farmaindustria afirmaba que la publicación se llevaría a cabo respetando los principios generales de la Ley Orgánica de Protección de Datos (LOPD): informando al profesional conforme a lo indicado en al artículo 5 de la LOPD, y comunicando la información de forma agregada (se sabría el montante total para cada categoría, y no se desglosaría su procedencia), por lo que el principio de calidad del artículo 4 (proporcionalidad en el tratamiento de los datos, de forma que estos sean los adecuados, pertinentes y no excesivos para la finalidad del mismo) también se vería cumplido.

Para que la balanza entre el interés legítimo de la Compañía farmacéutica y la protección de datos del profesional sanitario se decante en favor de la primera, y por tanto no sea necesario el consentimiento del interesado, la Agencia añade que habrá que incorporar medidas que impidan un tratamiento posterior de los datos distinto de la finalidad perseguida y legitimadora.

A este respecto, señala la conveniencia de evitar la indexación de esta información por parte de los buscadores, y que se especifique en la web donde aparece publicada un aviso advirtiendo la prohibición de tratar la información con una finalidad distinta a la indicada en la consulta, algo similar a lo que ocurre con las páginas de Colegios Profesionales que incluyen listados de colegiados, en los que se debe alertar de la prohibición de su uso con finalidades comerciales o publicitarias.

Ejemplo de aviso con los requisitos establecidos por la AEPD (sitio web Laboratorios Lilly España lilly.es)

En definitiva, la Agencia dio el visto bueno a la modificación del Código de Buenas Prácticas de Farmaindustria, y en consecuencia todas las compañías adheridas al Código publicarán de forma individualizada las trasferencias de valor realizadas a los profesionales sanitarios derivadas de su colaboración en materia de formación, reuniones científico-profesionales y prestación de servicios, al ser compatible con el cumplimiento de la normativa de protección de datos. Esta medida verá la luz en 2018, fecha en la que se publicarán las realizadas en 2017.

IMPLICACIONES FISCALES

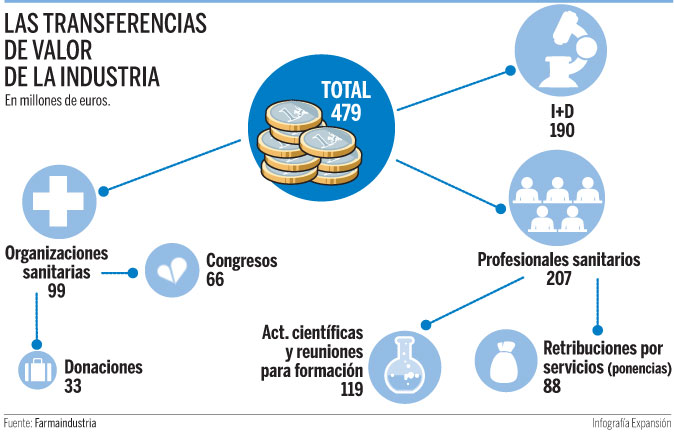

La Publicación de los datos de forma individualizada ha alertado al Ministerio de Hacienda, que ha puesto el foco en estas transacciones que, según lo comunicado por la propia patronal Farmaindustria, ascendieron el pasado año hasta los 496 millones de euros.

De todos los conceptos incluidos en el gráfico, es la parte correspondiente a los gastos para acudir a congresos y reuniones profesionales lo que genera más dudas actualmente en el seno de la Agencia Tributaria. Si bien la legislación fiscal no ha cambiado, se ha puesto en el punto de mira la tributación de esas partidas, que hasta ahora, y como venía siendo habitual, no se declaraban, tributando solo los honorarios percibidos por asesorías, y no por las invitaciones a congresos y patrocinios de reuniones científicas.

A raíz, de la entrada en vigor del Código de Buenas Prácticas, los técnicos de Hacienda nos han recordado que consideran la financiación al profesional para acudir a un congreso médico como retribución en especie y, salvo excepciones, no exenta de tributar en la declaración del IRPF como parte del salario de las rentas del trabajo. Así lo sostienen sendos dictámenes de la Dirección General de Tributos, de fechas 2002 y 2006, que no han sido rectificados hasta la fecha.

Cierto es que las contestaciones a las consultas, incluso las vinculantes, no son normas jurídicas aplicables, si bien, estas posibles dudas interpretativas condicionan a la doctrina administrativa, y pueden permitir que se empiecen a considerar esas invitaciones como rentas en especie, idea en la que no estamos de acuerdo, como a continuación expondremos:

Empezaríamos por definir qué considera la Administración retribución en especie, y para esto iríamos al artículo 42 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas: “Constituyen rentas en especie la utilización, consumo u obtención para fines particulares, de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aun cuando no supongan un gasto real para quien las conceda. Cuando el pagador de las rentas entregue a los trabajadores importes en metálico para que este adquiera los bienes, derechos o servicios, la renta tendrá la consideración de dineraria.”

Analizando pormenorizadamente el referido artículo 42, podríamos poner en duda que esas rentas (viajes, hoteles, inscripciones, etc.) que se quieren imputar a los médicos asistentes a los congresos se encontrasen sujetas a tributación, y subsidiariamente, en el caso de que así fuera, podríamos concluir que estarían exentas, en base a varios motivos:

- Finalidad de los Congresos y patrocinios de reuniones científicas.

- Utilidad de los Congresos y patrocinios de reuniones científicas.

- Relación profesional de asistentes a Congresos con la organización y/o pagador

- Coste repercutido de los Congresos y patrocinios de reuniones científicas a los asistentes.

I.- Respondiendo al punto primero, nadie dudaría que la finalidad de cualquier Congreso es claramente profesional, especialmente para el sector sanitario, siendo estos eventos la columna vertebral de difusión de investigaciones médicas que contribuyen a la formación continuada del profesional sanitario.

No existe ningún beneficio particular para el médico, por consiguiente, no podría considerarse por parte de la Agencia Tributaria retribución en especie para él, sino como hasta ahora, un gasto de las compañías farmacéuticas u otros para que los profesionales puedan realizar sus funciones.

II.- Obviando el punto anterior, es decir, la finalidad profesional de esas rentas, cabría discutir si se trata de rentas en especie sujetas a tributación o no. Para ello sería necesario preguntarnos qué utilidad tienen para los médicos asistir a un Congreso.

La respuesta es clara y directa: los Congresos refuerzan la formación o labor investigación de los profesionales. Si bien, la Ley del IRPF no contempla este supuesto concreto por su naturaleza especial, ya que la formación en este caso no la proporciona la empresa empleadora -que sería lo habitual- sino un tercero (empresa farmacéutica). Cuando el empleador es el que proporciona la ayuda para la formación, ésta NO se considera renta en especie (y por tanto está exenta de tributar), siempre que la empresa no satisfaga una retribución en metálico al empleado para reembolsar el pago del importe del curso/máster o similar abonado previamente (art. 42.2 Ley IRPF).

III.- En relación con lo anterior, habría que determinar la relación que une al médico con la industria farmacéutica, y el vacío normativo que existe al respecto, al no ser una relación dependiente.

La normativa tributaria solo contempla la exoneración de gravamen de las dietas (asignaciones para gastos de locomoción y de manutención y estancia) en los supuestos en los que los desplazamientos vienen impuestos por el empleador ocasionan al empleado unos gastos, y no derivan de la propia voluntad del interesado, que acepta, por ejemplo, una invitación para impartir la conferencia que dará lugar al pago de la correspondiente renta del trabajo y, por ende, de la compensación por el desplazamiento efectuado.

Al no existir regulación en supuestos de no dependencia, la Administración (Dirección General de Tributos) hace interpretación restrictiva de la norma y rechaza la exoneración de esos gastos, obligando a tributar por ello, lo que supone una discriminación inaceptable respecto al tratamiento de un mismo sujeto, cuando se desplaza por mandato de su empresa habitual y cuando lo hace por invitación de otro empleador/ pagador ocasional (que va a tener una relación temporal con el que coincide con la impartición del curso, conferencia, etc.), consecuencia de lo cual consideramos que tendría que existir una vía alternativa para llegar al mismo resultado en ambos supuestos, y así evitar una diferencia no contemplada por el legislador e, incluso, problemas mayores con los principios de capacidad económica y no confiscatoriedad.

IV.- Por último, y en caso de que se consideraran rentas en especie sujetas a tributación, se plantea también el problema de su la valoración. La cuestión estaría clara, cuando el dinero se da directamente al médico y él se lo gestiona por ejemplo en dietas, pero no cuando el laboratorio declara posteriormente un valor que el profesional no controla, por ejemplo, para la compra de billetes de avión o las estancias de hotel. La ley señala que su valoración es a mercado, pero es estos casos, los precios o valores podrían variar una barbaridad dependiendo de la fecha, de la cantidad, de la condición del comprador…, resultando entonces muy arbitrario, hasta el punto de suponer un gran perjuicio en declaración del IRPF del médico, y llegar a no interesarle la asistencia a ningún congreso.

Pues bien, a pesar de todo lo apuntado, los técnicos de Hacienda consideran que la financiación al profesional para acudir a un congreso médico debe ser considerada como retribución en especie y, salvo excepciones, no exenta de tributar en la declaración del IRPF como parte del salario de las rentas del trabajo. Así lo sostienen sendos dictámenes de la Dirección General de Tributos, de fechas 2002 y 2006, que no han sido rectificados hasta la fecha. Esto nos llevaría al hecho de que los profesionales sanitarios tendrían que abonar una especie de tasa por la formación que necesitan recibir para completar sus conocimientos, investigar y, a la postre, contribuir a mejorar la salud de los pacientes.

Por el contrario, Farmaindustria asegura que en ningún caso cambiará su relación con Hacienda, señalando que el profesional que acude a un Congreso está completando su formación, intercambiando conocimientos, actualizándose, debatiendo, etc., y no recibiendo una retribución por prestar servicios al laboratorio en cuestión, por lo que el pago del viaje o gastos de alojamiento y manutención nunca debería considerarse como retribución en especie, y por tanto estar sujeto al IRPF. Añade que, como argumenta la AEPD, los datos publicados no pueden ser utilizados para una finalidad diferente de la inicialmente prevista, lo que supuestamente impediría a Hacienda hacer uso de ellos.

En cualquier caso, los dictámenes vinculantes siguen vigentes y de momento no han sido discutidos, por lo que la advenida transparencia, a día de hoy y tal y como ha sido planteada (de forma errónea según nuestro criterio), perjudicaría a la sanidad, los pacientes y los profesionales, abriendo la puerta a un indebido control tributario de estas ayudas, salvo que operara la excepción del principio de calidad advertida por la Agencia Española de Protección de Datos, que impide hacer uso de la información de la publicación individualizada de las transferencias de valor con una finalidad distinta a la de su publicación (en este caso, prohibiría usar la información para fines tributarios). Este principio de calidad también se podría oponer para evitar una publicación inexacta e indiscriminada, y cabría argumentarlo para que se publicara la información solo cuando se justificara ese interés legítimo: por ejemplo, cuando un paciente solicitara expresamente esta información sobre su médico. Así, se podría comprobar igualmente si la actuación del profesional sanitario se encuentra mediatizada o no por la intervención de los laboratorios, garantizando la pretendida transparencia y respetando el principio de proporcionalidad en el tratamiento de los datos.

Aun así, hay que esperar a un nuevo dictamen de la Dirección General de Tributos, que ha recibido una consulta de un colectivo médico para aclarar definitivamente el tratamiento fiscal de estas actividades, y quien sabe si a un posterior pronunciamiento de la AEPD, para delimitar si es legítimo o no el uso de los datos publicados individualmente con este fin. Desde luego una cosa sí está clara: ya van tarde.

Desde nuestro punto de vista, uno de los puntos clave para aclarar esta cuestión es el hecho de que la Ley de IRPF no contemple que el patrocinio de un congreso para desarrollar investigación sea un pago en especie sujeto a tributación. Ante la ausencia de una regulación expresa en la Ley del IRPF, consideramos que esta interpretación extensiva de la Agencia Tributaria no es conforme a nuestro derecho, ya que no tiene cabida ampliar una sujeción tributaria por una vía que no sea la promulgación de una Ley, con el agravante de que se penaliza el ejercicio de una vocación de investigación para la salud de los pacientes, que es un derecho fundamental de los mismos reconocido en los artículos 15 y 43 de la Constitución Española.

Si patrocinar el coste de un congreso para que un profesional sanitario pueda investigar y desarrollar su formación -la cual va a tener una indudable repercusión en la calidad asistencial de los pacientes- es objeto de gravamen fiscal como se pretende, el profesional tendría que desembolsar a la Agencia Tributaria una cuantía económica que no ha percibido, pudiendo llegarse al escenario de que el médico en empleo precario no pueda asistir a un evento científico por no poder abonar las tasas tributarias correspondientes al coste del patrocinio del mismo. Entendemos que la administración y los agentes empresariales deben facilitar el ejercicio vocacional del interés público que es la medicina. En definitiva, priorizar las personas al afán recaudatorio.

IMPLICACIONES EN EL RÉGIMEN DE INCOMPATIBILIDADES

Otro de los “problemas” derivados de estas publicaciones de las transferencias de valor es la posibilidad de utilizar estos datos para controlar el régimen de incompatibilidades de los profesionales sanitarios que trabajen “en la pública”. La Ley 53/1984, de 26 de diciembre, de Incompatibilidades del Personal al Servicio de las Administraciones Públicas, señala en su artículo 11 que “no podrá ejercer, por sí o mediante sustitución, actividades privadas, incluidas las de carácter profesional (…) que se relacionen directamente con las que desarrolle el Departamento, Organismo o Entidad donde estuviera destinado”, añadiendo el art. 14 que en todo caso requerirán “el previo reconocimiento de compatibilidad”. Se exceptúan estas actividades que realicen “para sí los directamente interesados” (art. 11.1).

Pero existen algunas actividades excluidas del régimen de incompatibilidades, que detalla el art. 19 de la Ley:

f) La producción y creación literaria, artística, científica y técnica, así como las publicaciones derivadas de aquéllas, siempre que no se originen como consecuencia de una relación de empleo o de prestación de servicios.

(…)

h) La colaboración y la asistencia ocasional a Congresos, seminarios, conferencias o cursos de carácter profesional.

La industria farmacéutica y el Código de Buenas Prácticas (art. 16.1) engloban dentro de la categoría de prestación de servicios las “ponencias en reuniones como conferenciante o moderador, actividades de formación, reuniones de expertos, etc., que impliquen el abono de una remuneración y/o los gastos de desplazamiento y manutención”.

La aplicación literal de este precepto equivaldría a que todo profesional sanitario del sistema público que realice una actividad de las señaladas anteriormente constaría públicamente como ejecutor de una “prestación de servicios”, lo que es inexacto o erróneo, ya que la producción, la creación científica y técnica, y la asistencia y colaboración ocasional a Congresos o seminarios profesionales, están excluidas expresamente del régimen de incompatibilidades al considerarse que “no son una prestación de servicios”, con lo que contradice flagrantemente la Ley. Esta denominación inexacta que realiza la industria ofrece la apariencia de que el profesional está incurriendo en incompatibilidad, y por tanto incumpliendo la Ley, estando a partir de ese momento sujeto a la potestad sancionadora de la Administración, además de verse expuesto a perder su derecho al complemento de exclusividad en el caso de que lo tuviera reconocido.

Entendemos, por tanto, que la industria farmacéutica erra una vez más, ya que las ponencias, charlas, seminarios y producción científica, es decir, la publicación oral o escrita de resultados de una investigación, en definitiva, no son prestación de servicios. Este error es grave y genera un perjuicio directo en el profesional, puesto que éste puede realizar perfectamente esta actividad sin solicitar la compatibilidad, por estar excluida de la Ley de Incompatibilidades en virtud de su artículo 19, pero al figurar erróneamente como prestación de servicios puede generar conflictos a los profesionales con las administraciones sanitarias.

CONCLUSIONES Y SOLUCIONES PROPUESTAS

En definitiva, si seguimos una aplicación de la normativa vigente según la interpretación que de la misma han hecho los organismos pertinentes, la asistencia por parte de los profesionales sanitarios a congresos-seminarios (1) y a actividades formativas o reuniones de expertos en calidad de ponentes (2), equivaldría a tener que hacer frente al pago del impuesto con una formulación propia de una tasa penalizadora en el primer caso, y a incurrir en causa de incompatibilidad con posibles consecuencias sancionadoras en el segundo, con lo que se limitaría la investigación, formación, desarrollo, estudio, investigación e innovación, imprescindible para el avance de la medicina, la cura y la prevención de enfermedades.

De todo lo expuesto, extraemos las siguientes conclusiones y posibles soluciones:

- La trasparencia es un instrumento necesario en nuestra sociedad, en la cual los profesionales sanitarios han sido pioneros con la declaración obligada de posibles conflictos de intereses. No parece entonces procedente tener que poner de manifiesto la integridad e independencia del profesional sanitario cuando ésta forma parte intrínseca de su vocación, así como de sus obligaciones deontológicas, sometidas al régimen sancionador de los Colegios Oficiales correspondientes. Por tanto, entendemos que la fórmula empleada tiene dos errores fundamentales: por un lado, nace de un origen erróneo, la desconfianza, que es una asignatura pendiente de la industria farmacéutica, pero no de la profesión médica, que la primera pretende trasladar de manera desafortunada. Por otro, se ha llevado a cabo sin contar con la autorización ni el consenso de la profesión médica, principal afectado de la medida.

- Tal como hoy por hoy está contemplado que se realicen las publicaciones de trasferencias de valor, consideramos que no se está respetando el principio de calidad o proporcionalidad del tratamiento de los datos (art. 4 LOPD), revelándose de forma muy evidente con la inexistencia de un sistema que evite ulteriores tratamientos que excedan de la finalidad en la que se justifica la publicidad de los mismos. Además, el Reglamento Europeo de Protección de Datos, que será de aplicación directa en España a partir de mayo de 2018, refuerza este principio de calidad con el principio de “limitación de la finalidad” y “minimización de datos”, indicando que los datos deben ser “recogidos con fines determinados, explícitos y legítimos, y no serán tratados ulteriormente de manera incompatible con dichos fines”, añadiendo que deben ser “limitados a lo necesario en relación con los fines para los que son tratados”.

- La solución lógica pasa por que a los datos del portal de trasferencias de valor se pueda acceder previa solicitud expresa y justificada para los fines previstos, con lo que se respetarían los derechos de unos y otros. Por supuesto, es imprescindible separar lo que pueda corresponder a ponencias o divulgación científica, de lo que es una prestación de servicios. Y, desde luego, pretender admitir los patrocinios de desplazamiento y alojamiento para desarrollo de la investigación como retribución en especie no exenta de tributar como renta del trabajo, supondría marcar un punto de inflexión que indudablemente dificultaría el avance de la medicina.

En conclusión, urge una armonización normativa que acabe con la incertidumbre en la que nos encontramos inmersos, y que impida que se ponga en peligro la supervivencia de la histórica y necesaria colaboración entre la industria farmacéutica y los profesionales sanitarios, pilar fundamental en el que se asienta el desarrollo y la investigación imprescindibles para garantizar nuestro derecho a la protección de la salud.

REFERENCIAS

- http://www.lilly.es/es/responsabilidad-social-empresarial/publicacion-de-las-transferencias-de-valor/index.aspx

- https://www.agpd.es/portalwebAGPD/canaldocumentacion/informes_juridicos/common/pdf_destacados/2016-0172_Publicaci-oo-n-individualizada-de-transferencias-de-valor.-Inter-ee-s-leg-ii-timo.pdf

- http://www.farmaindustria.es/web/prensa/notas-de-prensa/2016/05/26/farmaindustria-refuerza-su-compromiso-con-la-transparencia-aprobando-la-publicacion-individualizada-de-las-transferencias-de-valor-a-profesionales-sanitarios/

- http://www.economistas.es/Contenido/Consejo/ResumenPrensa/2016/Julio/04/4eleco.pdf

- http://refor.economistas.es/wp-content/uploads/2016/10/p2hac.pdf

- https://www.redaccionmedica.com/secciones/sanidad-hoy/hacienda-proyecta-fiscalizar-la-formacion-medica-1028

- https://www.responsabilidadsociosanitaria.com/secciones/politica-sociosanitaria/buenas-practicas-o-miedo-a-delinquir-vicios-y-virtudes-de-la-transparencia-en-el-sector-farmaceutico-6557

- https://transparency.lilly.com/EFPIA-2015-Spain.pdf

- http://www.bbvacontuempresa.es/a/empresa-y-formacion-repercusiones-en-irpf

- http://basededatos.indicator.es/retribuciones_en_especie/te_pago_el_curso/ESACLBAR_EU13200601/related

NORMATIVA Y TEXTOS RELACIONADOS

- Ley 53/1984, de 26 de diciembre, de incompatibilidades del personal al servicio de las Administraciones Públicas

- Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal

- Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento general de protección de datos)

- Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio

- Ley 29/2006, de 26 de julio, de garantías y uso racional de los medicamentos y productos sanitarios

- Directiva 95/46/CE del Parlamento Europeo y del Consejo, de 24 de octubre de 1995, relativa a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos

- Constitución Española

- Código de Buenas Prácticas de Farmaindustria

- Código de divulgación de la EFPIA

- Informe 143318/2016 AEPD

INFORMACIÓN DEL ARTÍCULO

Autor para la correspondencia: Javier Villegas Flores. Abogado especialista en Seguridad de la Información en Previsión Sanitaria Nacional Servicios y Consultoría , Abogado